财联社7月17日讯(编辑 潇湘)周一,美国利率期货市场围绕美联储何时降息的押注,终于迎来了一个重大时刻:交易员首次100%定价了美联储9月降息。

* **放大收益率:**杠杆可以放大投资收益,让投资者在短时间内获得更高的收益。

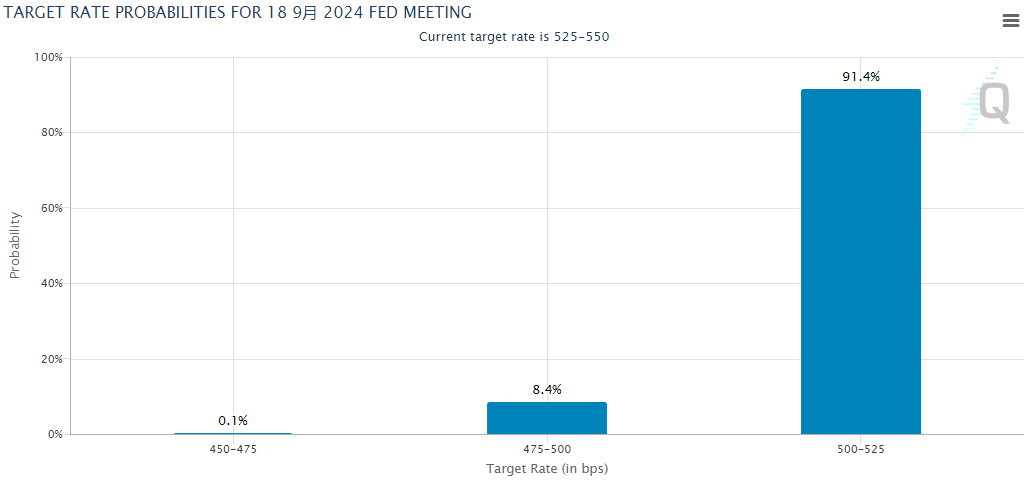

根据芝商所的美联储观察工具显示,交易员们目前预计美联储在9月议息会议之后,将联邦基金利率目标区间降至5.0%-5.25%(降息25个基点)的概率为90.9%,降息至4.75%-5%(7月和9月会议累计降息50个基点)的概率为8.9%;甚至存在0.1%的极微弱可能性,在7月和9月会议上累计降息75个基点……

这番降息预期的全面升温,在隔夜无疑再度给市场注入了一剂“强心针”——受此推动,现货黄金价格隔夜时隔两个月再度刷新了历史高位,美股和美债价格也全线大涨,标普500指数一举缔造了年内第38个历史新高,道指更是单日涨逾740点,各期限美债收益率则普遍回落。

事实上,从目前的情况看,美联储在今年下半年累计降息三次都已再非小概率事件:利率掉期市场目前对此的概率预期已高达六成。而若真的出现这一幕,美联储6月的利率点阵图将年内降息次数从3次改为1次的举动,似乎是“白改了”……

那么,美联储降息预期究竟缘何在近期进一步出现猛烈升温了呢?

这背后的原因显然是多方面的——最直观的无疑是美联储官员口风的转变。我们此前就曾多次介绍过,自从进入二季度以来,美国经济、就业和通胀等一系列指标的下行表现,其实多数都支持了美联储可以在下半年尽早降息,而之所以在过去几个月美联储降息预期变化得不多,美联储官员的频吹“鹰风”、始终嘴硬起到了关键的作用。

而从过去一周美联储主席鲍威尔的多场讲话看,他的态度显然已经出现了明显的鸽派转变。鲍威尔周一再度表示,近期的通胀数据“确实在一定程度上增强了人们对通胀正朝着美联储2%的目标下降的信心”,政策制定者现在关注的是充分就业和物价稳定这两项任务,而非再是更侧重后者。

经济数据显然也依旧支持着美联储利率预期的上述变化——尤其是本月早些时候公布的非农就业和CPI这两大指标。在就业数据方面,虽然美国6月失业率仍保持在4.1%的相对较低水平,但过去三个月每个月都在小幅上升,而2023年初时失业率处于3.4%的低点,失业率的攀升大有触发“萨姆规则”警报信号的态势,这引发了人们对经济衰退风险的担忧。

而在通胀领域,在经历了第一季度的意外上升之后,美国通胀在第二季度保持温和。剔除易波动的能源和食品价格的核心消费者价格指数(CPI)在6月仅环比上涨0.1%,这是自2021年8月以来最小的环比涨幅。租金上涨尤其显示出人们期待已久的放缓,且这一趋势预计将持续下去。

有鉴于上述央行口风和数据表现两方面因素的叠加,也无怪乎不少华尔街知名人物近来都已改变了预测——押注美联储将更早降息。高盛首席经济学家Jan Hatzius、剑桥大学皇后学院院长Mohamed El-Erian、Renaissance Macro Research经济研究主管Neil Dutta等多位知名人士近期就都指出,美联储等待降息的风险正在增加。

Hatzius在周一发表的一份报告中表示,“我们认为最早在7月30-31日的议息会议上就有理由降息。如果降息的理由很明确,为什么还要再等七周才降息呢?”

摩根士丹利日前也发布研报称,目前的货币政策看起来在实际利率方面大约只有1980年代沃尔克时期紧缩程度的一半,但通胀率却只有1980年代的三分之一——当时约为9%,而现在约为3%。仅仅凭借这一点,就应该让投资者对美联储过于紧缩的货币政策感到担忧。

当然,目前市场主流的预测还是认为,美联储在两周后7月底的议息会议上,便贸然降息的可能性依然并不大——相关概率只有约7.2%。不过,美联储在7月份的货币政策会议上依然可能会调整其声明,以强调通胀数据的改善,鲍威尔也可能会在8月底于怀俄明州杰克逊霍尔举行的全球央行年会上发表讲话,彻底传达9月份行动的信号。

无论如何,随着下半年的逐渐深入,美联储降息的脚步如今来看也已愈发临近。而在未来几个月里,围绕美联储政策转向的“降息交易”与围绕美国大选的“特朗普交易”之间,又将会如何形成共振和摩擦,我们不妨也可以拭目以待。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069股票配资新闻

文章为作者独立观点,不代表配资炒股平台观点